La vente en viager, une transaction immobilière spécifique, séduit de nombreux propriétaires désireux de valoriser leur patrimoine tout en s’assurant un revenu complémentaire à vie. Cette opération permet de transformer une partie de la valeur de son bien en un capital initial, le « bouquet », et en une rente mensuelle régulière. Cependant, déterminer précisément le montant de ces sommes implique un calcul viager 100 % juste, qui prend en compte des paramètres clés comme le Droit d’Usage et d’Habitation (DUH) et la décote, des éléments souvent perçus comme complexes.

Pour les crédirentiers (vendeurs) comme pour les débirentiers (acheteurs), une compréhension approfondie de ces mécanismes est essentielle. Elle garantit une transaction équitable et transparente, où chaque partie évalue correctement les avantages et les implications financières. Nous vous guidons à travers les étapes fondamentales pour estimer votre viager, en démystifiant les concepts de DUH et de décote.

L’objectif de cet article est de vous fournir les outils et les connaissances nécessaires pour aborder le calcul de votre viager avec confiance, vous permettant ainsi d’estimer facilement ces composantes cruciales et de comprendre leur impact sur la valeur finale de votre bien.

Comprendre le viager : une solution patrimoniale aux multiples facettes

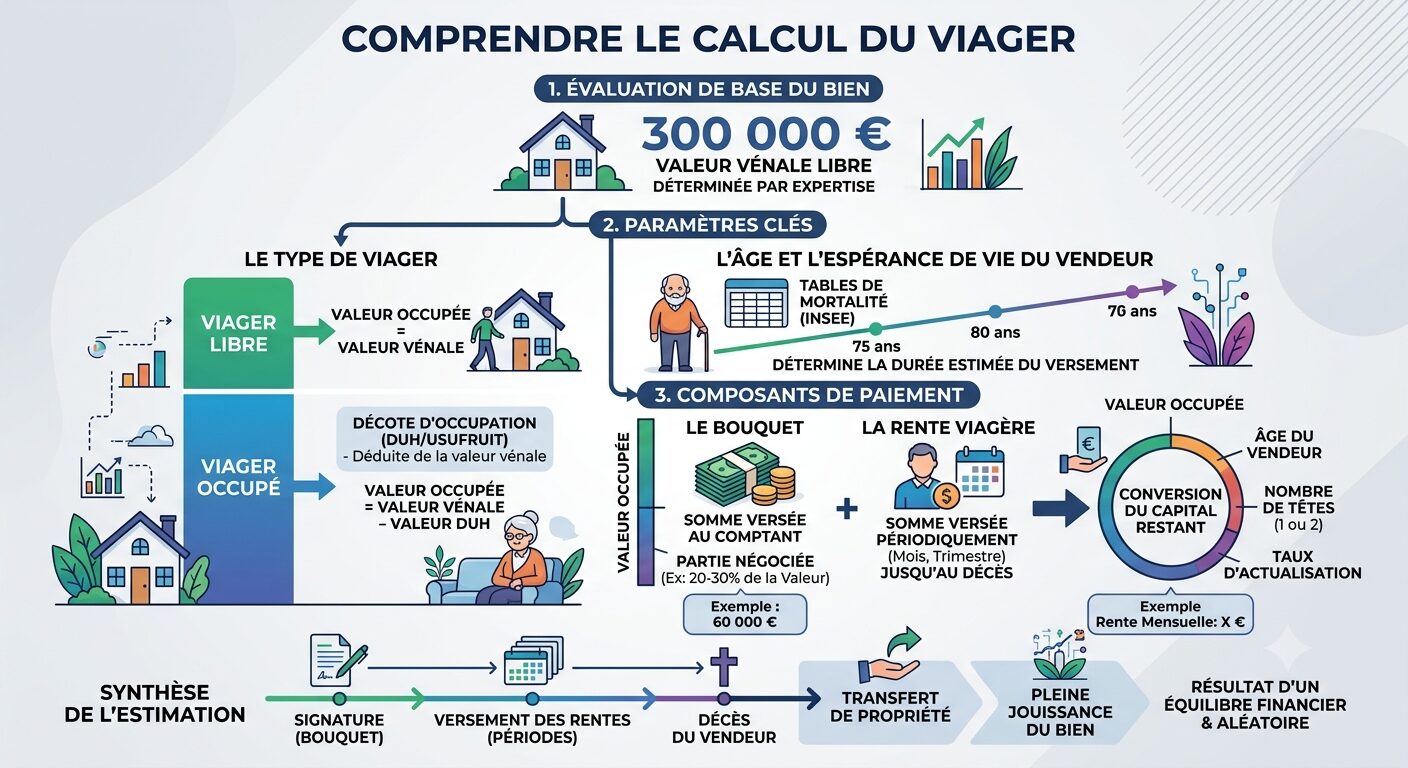

Le viager représente une forme de vente immobilière qui diffère de la transaction classique par son mode de financement et ses implications pour le vendeur et l’acheteur. Il existe principalement deux types de viagers : le viager occupé et le viager libre.

Dans un viager occupé, le vendeur conserve le droit d’habiter le logement sa vie durant. L’acheteur ne peut donc pas disposer immédiatement du bien. Cette occupation a un impact direct sur le prix de vente, en générant une « décote » qui correspond à la valeur de ce droit d’usage et d’habitation. Le viager occupé est le plus courant et souvent le plus avantageux pour le vendeur, qui peut ainsi rester chez lui tout en percevant un capital et une rente.

À l’inverse, le viager libre confère à l’acheteur la pleine jouissance du bien dès la signature de l’acte de vente. Le vendeur ne réside plus dans le logement, ce qui signifie que le prix de vente se rapproche davantage de la valeur vénale classique, sans la décote liée à l’occupation. Ce type de viager est moins fréquent et s’adresse souvent à des vendeurs qui disposent déjà d’un autre logement ou qui souhaitent libérer leur bien.

L’estimation de la valeur vénale : la première étape cruciale

Avant tout calcul spécifique au viager, la première démarche consiste à évaluer la valeur vénale de votre bien immobilier. Il s’agit du prix qu’il obtiendrait sur le marché immobilier si vous le vendiez de manière traditionnelle, sans les spécificités du viager.

Cette estimation repose sur plusieurs critères objectifs et subjectifs. La localisation géographique du bien joue un rôle prépondérant : une propriété située dans une grande agglomération ou une zone recherchée aura une valeur vénale plus élevée. La superficie, le nombre de pièces, l’état général du logement (rénovations, diagnostics techniques) sont également des facteurs déterminants. D’autres éléments comme l’étage, la présence d’un balcon, d’une terrasse, d’un jardin, d’un parking ou d’une cave peuvent influencer positivement ou négativement cette valeur.

Afin d’obtenir une estimation juste, il est recommandé de faire appel à des professionnels de l’immobilier ou des experts viagéristes. Ils disposent des connaissances du marché local et des outils d’évaluation précis pour déterminer un prix de référence fiable. Ce prix servira de base pour toutes les étapes ultérieures du calcul de votre viager.

Le Droit d’Usage et d’Habitation (DUH) : au cœur du calcul du viager occupé

Le Droit d’Usage et d’Habitation (DUH) est l’un des piliers du calcul du viager occupé. Il représente la valeur économique du droit que le vendeur (crédirentier) conserve d’occuper son logement jusqu’à son décès. Puisque l’acheteur (débirentier) ne pourra pas jouir du bien immédiatement, ce droit d’usage diminue le prix d’achat du bien. C’est ce que l’on appelle la décote d’occupation.

Comment se calcule la valeur du DUH ?

Le calcul du DUH est complexe et prend en compte plusieurs variables. Il vise à estimer la valeur locative que représente l’occupation du bien par le vendeur sur sa durée de vie probable. Les principaux facteurs sont :

- L’âge du crédirentier : Plus le vendeur est jeune, plus son espérance de vie est longue, et plus la valeur du DUH sera élevée. À l’inverse, pour un vendeur plus âgé, le DUH sera moindre.

- Le sexe du crédirentier : Les tables de mortalité, utilisées pour estimer l’espérance de vie, distinguent généralement les hommes et les femmes, ces dernières ayant statistiquement une espérance de vie plus longue. Cela impacte directement la durée d’occupation estimée et, par conséquent, la valeur du DUH.

- La valeur locative du bien : Le DUH est souvent calculé en capitalisant la valeur locative annuelle du bien sur l’espérance de vie du vendeur. Une maison avec un loyer potentiel élevé générera un DUH plus important.

- Le taux de capitalisation ou taux technique : Il s’agit d’un taux d’intérêt utilisé pour actualiser la somme des loyers futurs sur l’espérance de vie du vendeur. Ce taux, généralement compris entre 3 % et 6 %, est déterminant dans la conversion de la valeur locative en capital DUH.

Si vous envisagez une simulation viager occupé 1 tête, il est essentiel d’intégrer ces paramètres pour obtenir une estimation réaliste de la décote liée à l’occupation. Des outils spécialisés peuvent vous aider à visualiser l’impact de ces variables sur le montant final.

L’impact de la décote sur le prix de vente

La décote est la réduction appliquée à la valeur vénale du bien en raison du DUH. Elle peut représenter une part significative du prix total. Pour un bien évalué à 300 000 euros, un DUH estimé à 100 000 euros se traduirait par une décote de ce montant, ramenant la base de calcul du viager à 200 000 euros. Cette décote est l’avantage principal pour l’acquéreur en viager occupé, lui permettant d’acquérir un bien à un prix inférieur à celui du marché.

Le tableau ci-dessous illustre l’influence de l’âge et du sexe sur le pourcentage de décote du DUH, à titre indicatif pour un même bien et un même taux technique. Les chiffres exacts varient selon les tables de mortalité et les spécificités de chaque dossier.

| Âge du crédirentier | Sexe féminin (décote indicative) | Sexe masculin (décote indicative) |

|---|---|---|

| 70 ans | 40 % – 45 % | 35 % – 40 % |

| 75 ans | 30 % – 35 % | 25 % – 30 % |

| 80 ans | 20 % – 25 % | 15 % – 20 % |

| 85 ans et plus | 10 % – 15 % | 8 % – 12 % |

Ces pourcentages ne sont que des moyennes et peuvent fluctuer en fonction de la localisation du bien (marchés tendus ou détendus), de la qualité du bien et des particularités du marché viager. Une expertise personnalisée reste le moyen le plus sûr d’obtenir une estimation précise.

Décote et taux technique : des paramètres essentiels à maîtriser

Au-delà du Droit d’Usage et d’Habitation, d’autres éléments influent sur la décote finale du bien et le calcul du viager. La notion de décote ne se limite pas à l’occupation ; elle peut également intégrer des aspects liés à la liquidité du marché viager ou à la désirabilité du bien pour un investisseur.

La décote liée au marché local

La décote d’un viager peut être ajustée en fonction de la tension du marché immobilier local. Dans des villes où la demande est très forte et l’offre limitée, la décote pourra être légèrement inférieure, car l’investisseur percevra une meilleure perspective de valorisation future. À l’inverse, dans des zones moins dynamiques, une décote plus importante pourrait être appliquée pour rendre l’investissement plus attractif. Les experts viagéristes prennent en compte ces spécificités régionales et urbaines pour affiner l’évaluation.

Le rôle du taux technique

Le taux technique, également appelé taux de capitalisation ou taux de rendement interne, est un élément fondamental dans la conversion du capital en rente viagère. Il représente le rendement annuel que l’acheteur espère obtenir de son investissement en viager. Ce taux est appliqué pour actualiser les flux futurs (rentes) et la valeur du DUH.

Un taux technique plus élevé aura pour effet de réduire le montant de la rente viagère pour un même capital, car il suppose un rendement plus important pour l’acheteur. Inversement, un taux technique plus faible augmentera la rente. Ce taux est généralement déterminé par les professionnels du viager en fonction des conditions économiques du marché, des taux d’intérêt en vigueur et des attentes des investisseurs. Il est crucial de s’assurer que ce taux est réaliste et reflète les conditions actuelles du marché pour garantir une transaction équitable.

La combinaison de la décote liée au DUH, des ajustements de marché et du taux technique est ce qui permet de transformer la valeur vénale du bien en un prix viager, d’où découleront le bouquet et la rente.

Déterminer le bouquet et la rente viagère : une approche méthodique

Une fois la valeur vénale du bien estimée et la décote (liée au DUH et au marché) calculée, il est possible de déterminer les deux composantes financières principales du viager : le bouquet et la rente viagère. Ces deux éléments constituent la contrepartie financière pour le vendeur.

Le bouquet : le capital initial

Le bouquet est le capital que le vendeur perçoit au moment de la signature de l’acte de vente chez le notaire. Il n’est pas obligatoire et son montant est négociable entre les parties. Généralement, il représente une part du prix de vente viager (le prix après décote). Un bouquet plus élevé impliquera une rente mensuelle plus faible, et vice-versa. Certains vendeurs préfèrent un bouquet conséquent pour financer un projet immédiat, tandis que d’autres privilégient une rente plus importante pour sécuriser leurs revenus sur le long terme.

La rente viagère : le revenu à vie

La rente viagère est le versement périodique (le plus souvent mensuel) que l’acheteur s’engage à verser au vendeur jusqu’à son décès. Le calcul de la rente dépend de plusieurs facteurs, notamment :

- Le prix de vente viager net (valeur vénale moins la décote).

- Le montant du bouquet versé.

- L’espérance de vie du vendeur (définie par les tables de mortalité).

- Le taux technique de capitalisation.

- La présence d’une réversion de rente si le viager est sur deux têtes (un couple).

La rente est généralement indexée, ce qui signifie qu’elle est réévaluée chaque année en fonction d’un indice de référence (par exemple, l’indice des prix à la consommation). Cette indexation permet au pouvoir d’achat du crédirentier de rester stable face à l’inflation.

Il est important de noter que la rente viagère est fiscalement avantageuse pour le vendeur, car seule une fraction de celle-ci est imposable, en fonction de l’âge du crédirentier au moment du premier versement de la rente. Plus le vendeur est âgé, moins la part imposable de la rente est élevée.

« Le viager, bien plus qu’une simple transaction immobilière, est une démarche patrimoniale qui demande une analyse fine de l’espérance de vie, de la valeur du bien et des aspirations du vendeur. Une estimation précise est la clé d’une opération réussie et sereine pour toutes les parties impliquées. »

L’avantage d’un calcul de viager 100 % gratuit pour votre projet

Face à la complexité des différents paramètres, l’accès à des outils de calcul de viager 100 % gratuit représente un atout indéniable pour les vendeurs et les acheteurs potentiels. Ces simulateurs permettent d’obtenir une première estimation rapide et de comprendre l’impact des différentes variables sur le bouquet et la rente.

Ces plateformes en ligne vous guident pas à pas, en vous demandant des informations clés : la valeur vénale estimée de votre bien, votre âge et votre sexe, et parfois la localisation du bien. En quelques clics, elles peuvent vous donner une idée des montants que vous pourriez espérer recevoir ou verser. Cette première approche est précieuse pour envisager la faisabilité de votre projet et comparer différentes options.

Bien que ces outils offrent une excellente base de réflexion, il est toujours recommandé de faire valider les résultats par un expert viagériste ou un notaire. Ces professionnels pourront affiner le calcul en tenant compte des spécificités de votre bien, de votre situation personnelle et des particularités du marché local, garantissant ainsi une estimation au plus juste.

Synthèse des éléments clés pour un viager réussi

Le viager se présente comme une solution immobilière avantageuse, capable de répondre à des besoins variés, qu’il s’agisse de se constituer un complément de revenus à vie ou d’acquérir un bien à un prix décoté. La réussite de cette transaction repose sur une compréhension claire des mécanismes de calcul, notamment le Droit d’Usage et d’Habitation (DUH) et la décote.

L’estimation de la valeur vénale du bien constitue le point de départ indispensable. Viennent ensuite les calculs spécifiques au viager, intégrant l’âge et le sexe du vendeur, l’espérance de vie statistique, la valeur locative du bien et le taux technique. Ces éléments combinés déterminent la décote d’occupation et, in fine, les montants du bouquet initial et de la rente viagère.

L’utilisation d’outils de simulation de viager gratuit offre une première approche précieuse pour visualiser les possibilités. Elle permet aux vendeurs de se projeter dans leur projet de vie et aux acheteurs d’évaluer la pertinence de leur investissement. Cependant, l’accompagnement par des professionnels demeure essentiel pour une évaluation personnalisée et une transaction sécurisée, assurant ainsi que chaque partie trouve son compte dans cette démarche patrimoniale unique.

Fort de plus de 25 ans d’expérience en gestion de chantiers, je me suis spécialisé aujourd’hui dans le conseil autour des maisons container. À 51 ans, je mets mon expertise technique et mon savoir-faire terrain au service de solutions innovantes et durables pour construire autrement.